2022 : Une année intense pour l’industrie laitière

Un contexte géopolitique mondial intense avec un retour de la guerre sur le sol européen, une économie globale fortement perturbée, une inflation record et des prix de matières premières en forte hausse : l’année 2022 marquera l’histoire par tous ces évènements impactant l’ensemble des secteurs d’activités.

L’industrie laitière n’a, quant à elle, pas été épargnée, avec une collecte d’abord peu dynamique sur le début d’année puis repartant à la hausse à partir de septembre, des prix d’ingrédients atteignant des records historiques, et des marchés d’import-export très fluctuants.

Nous vous proposons dans cet article de faire le tour des principaux sujets ayant impacté l’année 2022 et d’anticiper et appréhender au mieux l’année 2023 qui s’ouvre devant nous.

Contexte géopolitique et économique

Une guerre aux conséquences économiques désastreuses

Après deux années fortement perturbées par l’épidémie de la Covid-19 et l’ensemble des restrictions mises en place, le passage à l’année 2022 pouvait apporter l’espoir d’un retour progressif « à la normale ». De manière inattendue, l’invasion de l’Ukraine par la Russie en février a provoqué le début d’une guerre sur le sol européen. Outre les pertes humaines et matérielles, cette guerre a entrainé une déstabilisation de l’ensemble des marchés mondiaux. L’Ukraine a fourni 8% du blé mondial en 2021, 13% du maïs et 47% de l’huile de tournesol [1]. La récolte de céréales en 2022 a diminué de 40% [1]. Associée à des difficultés de transport et d’exportation, cette faible récolte a fortement diminué les disponibilités mondiales de matières premières, entrainant une importante augmentation des prix. La Russie est considérée comme le 2ième producteur mondial de gaz [2] et 3ième producteur de pétrole [3]. Le pays a réduit les exportations de ces deux produits en 2022, provoquant un bond du prix de ces énergies et d’importants manques de disponibilité. L’Europe, dépendante à 40% du gaz russe avant la guerre, a particulièrement souffert des coupures provoquées par la Russie dans un contexte de flambée des cours. Les conséquences de ces perturbations du marché de l’énergie sont multiples et impactent inéluctablement de nombreux marchés, comme celui des fertilisants, par exemple, avec une forte augmentation du prix de ces produits.

L’économie mondiale mise à mal

« L’économie mondiale subit sa plus grave crise énergétique depuis les années 1970 », explique Alvaro Santos Pereira, économiste à l’OCDE. « Le choc énergétique a amené l’inflation à des niveaux inédits depuis plusieurs décennies et fait baisser la croissance partout à travers le monde ». L’inflation mondiale moyenne de 2022, tirée par les cours élevés de l’énergie, est estimée à +8% par l’OCDE [4] et +8.8% par le FMI [5].

Cette moyenne cache une véritable disparité parmi les différentes nations. Le FMI indique dans ses prévisions que moins de 40 pays et territoires réussiront à maintenir l’augmentation des prix en dessous de 5 % en 2022. Plus de 90 devraient enregistrer un taux d’inflation moyen compris entre 5 % et 10 % (dont la France à 6 %), tandis que quelques 60 autres dépasseront la barre des 10 %. Parmi les pays les plus durement impactés, nous retrouvons le Zimbabwe, le Venezuela, le Soudan, la Turquie et l’Argentine, avec des prévisions qui tablent sur une hausse moyenne des prix à la consommation allant de 70 % à 285% [5].

Fin octobre 2022, 34% des français interrogés déclaraient avoir acheté plus de MDD (Marques de Distributeurs) pendant les 6 derniers mois [6]

Les consommateurs ont été frappés de plein fouet par l’augmentation des prix et voient leur pouvoir d’achat diminuer mois après mois. Ils se tournent alors vers des produits de grande consommation à moindre coût ou diminuent leur volume d’achat. YouGov France, société internationale de sondage et d’études de marchés, indiquait fin octobre 2022 que 34% des français interrogés déclaraient avoir acheté plus de MDD (Marques de Distributeurs) pendant les 6 derniers mois [6].

Un marché des produits laitiers inédit

Une collecte en berne

Explosion des coûts de production (alimentation animale, fertilisants…), réglementations environnementales, conditions climatiques extrêmes : la collecte mondiale 2022 restera inédite par son manque de dynamisme.

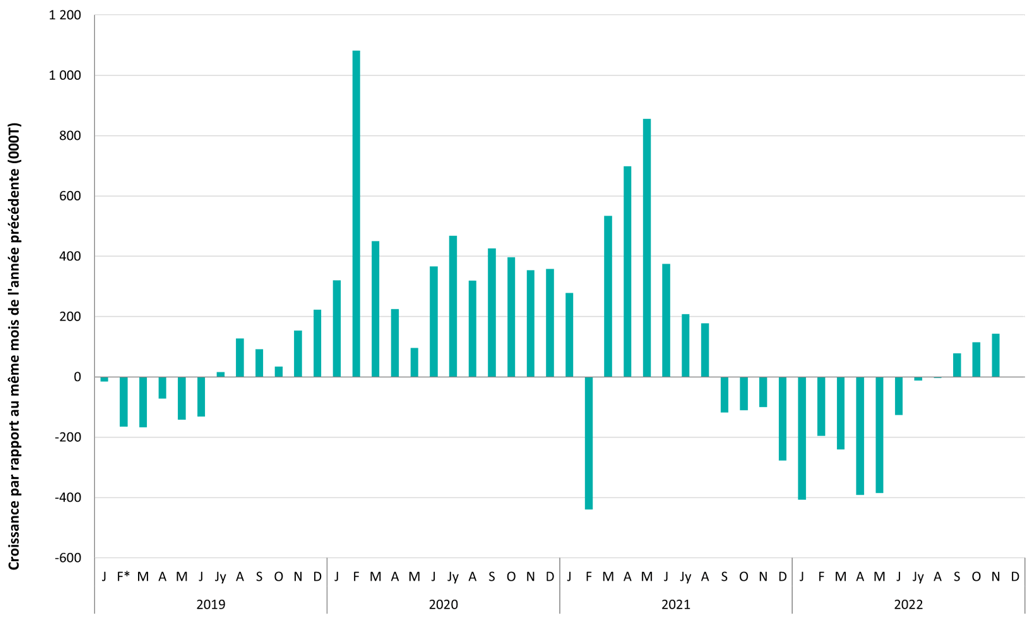

Figure 1 : Evolution de la collecte laitière – Top 5 Exportateurs (EU, US, NZ, Australia, Argentina)

En janvier 2022, la collecte des principaux exportateurs a chuté de 1.6% par rapport à la collecte de janvier 2021, ce qui est la plus forte baisse enregistrée depuis 2004. En juin, la production mondiale était en décroissance pour le 8ième mois consécutif, soit la plus longue période de baisse depuis 2001.

Cette situation de décroissance s’est généralisée à tous les principaux producteurs sur la première moitié de l’année. La collecte retrouve un certain dynamisme sur le deuxième semestre, notamment aux Etats-Unis, avec une production en hausse à partir du mois de juin. Il faut néanmoins attendre le mois d’octobre pour que la collecte cumulée Janvier 2022 – Octobre 2022 des Etats-Unis retrouve le niveau de 2021.

Cette situation est d’autant plus inédite que le prix du lait payé aux producteurs a très fortement augmenté sur l’année 2022. En juillet, le prix du lait moyen européen était supérieur de 43% à celui payé en juillet 2021 [7].

Une consommation de produits laitiers plutôt stable

La demande mondiale en produits laitiers s’est plutôt maintenue en 2022 avec néanmoins des flux d’import-export moins importants qu’en 2021.

Les indices GDT (Global Dairy Trade) ont été marqués par une tendance baissière avec, notamment, la plus grosse chute entre deux sessions depuis 2017 (-9% entre le 19 avril 2022 et le 3 mai). Cette situation s’explique principalement par la forte diminution des importations chinoises en 2022, la politique zéro-Covid impactant fortement le marché national et les pouvoirs d’achats des consommateurs. Cette diminution est néanmoins à relativiser, au regard des importations de 2021 qui étaient, quant-à-elles, historiquement élevées. Il est donc probable que des stocks aient été constitués en 2021 et consommés en 2022. Cette baisse des importations chinoises sur l’année 2022 semble avoir été partiellement compensée par le dynamisme d’autres gros importateurs comme le Mexique, l’Algérie ou certains pays d’Asie du Sud-Est.

Sur les marchés internes des grands pays exportateurs, les produits laitiers n’ont pas été épargnés par l’inflation et la hausse des prix. Mais sur ces marchés matures, ces produits peuvent être considérés comme indispensables à court terme et difficilement remplaçables, surtout quand les prix des potentiels substituts sont également en hausse. Les produits laitiers ne sont donc pas les premiers aliments à souffrir des arbitrages budgétaires des consommateurs. D’après YouGov, ce sont les achats de viandes, poissons, produits apéritifs, desserts et boissons alcoolisées qui diminuent drastiquement dès la montée des prix [6].

Cette situation évolue mois après mois et semble se dégrader sur les derniers mois de 2022, avec une demande qui se réduit peu à peu.

Les niveaux de prix des ingrédients historiquement élevés

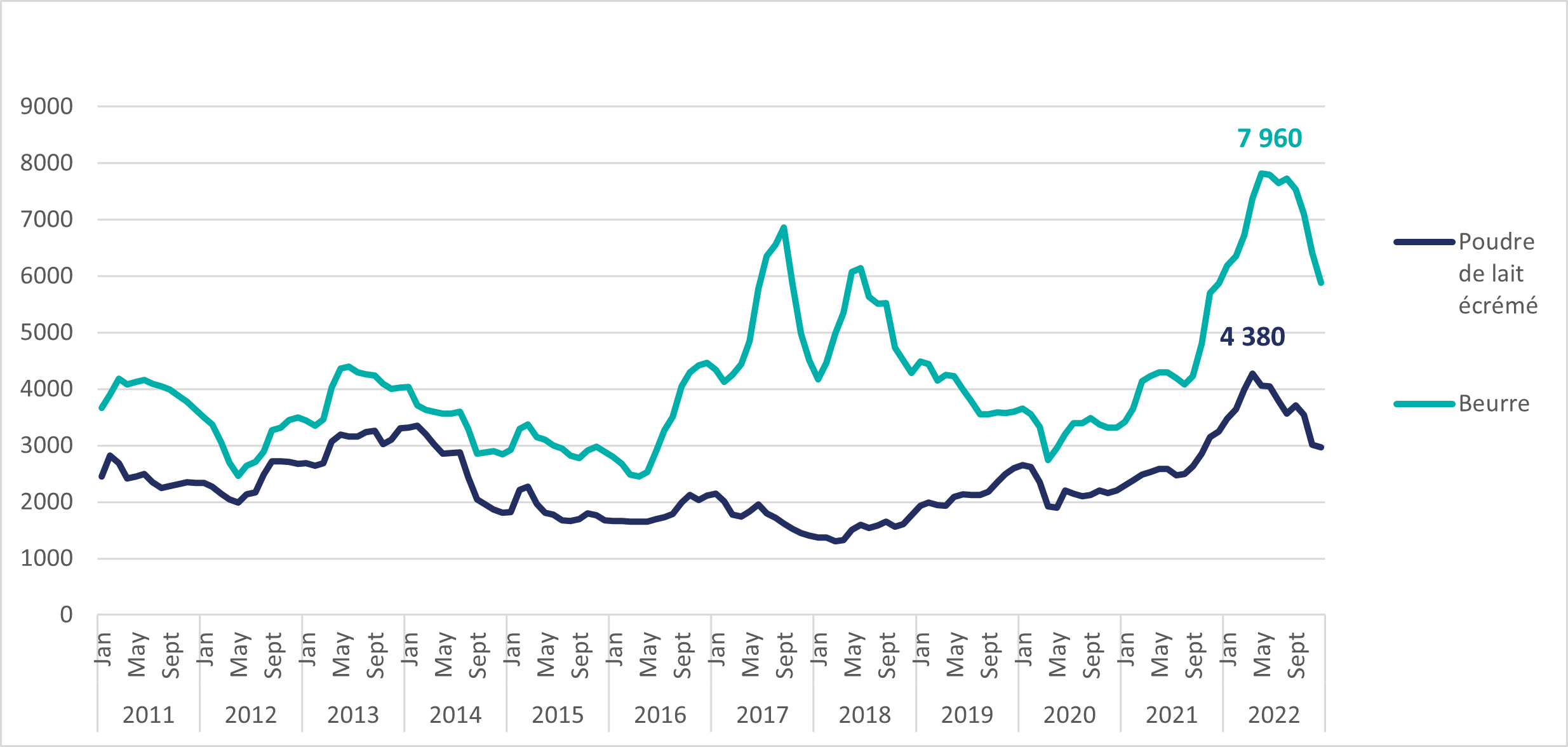

Figure 2 : Cotations ATLA (€/T

La faible collecte mondiale associée à une demande soutenue en produits laitiers a entrainé une très forte augmentation des prix des ingrédients laitiers. Les cotations ATLA du beurre et de la poudre écrémé ont atteint des records historiques à, respectivement, 7 960 €/T en juin et 4 380 €/T en avril.

Les prix des derniers mois de l’année 2022 diminuent semaine après semaine. Ce changement de tendance peut s’expliquer par la reprise de la collecte et la demande qui faiblit. Combien de temps cette situation va tenir et où s’arrêtera la baisse des prix sont deux interrogations auxquelles il est aujourd’hui très difficile d’apporter une réponse.

Une année 2023 pleine de challenges

L’année 2023 s’ouvre sur un marché mondial toujours fortement perturbé. La guerre en Ukraine continue d’impacter les marchés des commodités, fertilisants et énergie. Les pénuries de gaz et les prix exorbitants de l’énergie sont des préoccupations majeures pour tous les industriels, et particulièrement les producteurs d’ingrédients, très consommateurs d’énergie lors des opérations de séchage. A cette difficulté s’ajoutent également le manque d’eau et les restrictions mises en place pour y remédier.

Les prix actuels du lait sont toujours très hauts et pourraient inciter les producteurs à dynamiser la collecte.

Le FMI envisage une période de forte inflation encore plus longue avec 6.5% en 2023 et 4.1% en 2024 [5]

L’inflation est toujours très élevée et risque de le rester tout au long de l’année 2023. L’OCDE estime qu’elle pourrait atteindre 5.5% en 2023 et retrouver une stabilité à 0% en 2024 [4]. Le FMI envisage une période de forte inflation encore plus longue avec 6.5% en 2023 et 4.1% en 2024 [5]. L’OCDE a présenté, fin novembre, un scénario qui « n’est pas une récession mondiale, mais un net ralentissement de l’économie mondiale en 2023 ». Les pays qui le peuvent cherchent à mettre en place des plans de soutien pour leurs concitoyens, dépensant des milliards d’euros et prenant ainsi le risque de fragiliser leur économie puisque les politiques monétaires mises en place entrainent une augmentation des taux d’intérêt [4]. A long terme, cela pourrait continuer de fragiliser l’économie mondiale et provoquer de nouvelles crises.

La demande en ingrédients laitiers va être déterminante sur l’équilibre des marchés pour l’année à venir. Les pays importateurs sont durement touchés par la crise économique et leurs habitants ne sont pas épargnés par la problématique de baisse du pouvoir d’achat. La Chine, qui a annoncé vouloir réduire sa politique zéro-Covid, se retrouve aujourd’hui submergée par les contaminations et un marché intérieur fortement perturbé. Par ailleurs, le dynamisme de la collecte chinoise et la volonté du gouvernement de promouvoir les productions nationales de produits laitiers impactent également les importations.

Concernant les demandes internes des grands pays exportateurs, la demande en produits laitiers pouvant être considérée comme inélastique seulement à court terme, elle semble aujourd’hui entamer une baisse, qui risque de s’accentuer si les prix ne cessent d’augmenter et si les consommateurs continuent de perdre en pouvoir d’achat.

Si la collecte retrouve son dynamisme et que la demande est en berne, l’année 2023 s’annonce pleine de challenges pour les industriels du secteur laitier, d’autant plus fragilisés par les pénuries et l’augmentation des coûts d’énergie.

Sources:

[1] UkrAgroConsult – Webinaire : « War in Ukraine. Grain & Oilseed Crop Forecast-2022 » – June 2022

[2] L’Atlas sociologique mondial – Classement des Etats du monde par production de gaz naturel – 2019

[3] L’Atlas sociologique mondial – Classement des Etats du monde par production de pétrole – 2019

[4] OCDE – Perspectives économiques de l’OCDE, Volume 2022 Numéro 2 – Novembre 2022

[5] FMI – Perspectives de l’économie mondiale – Octobre 2022

[6] YouGov – Grande distribution : Préférence des français en période d’inflation – Novembre 2022

[7] MMO – Economic Board – Septembre 2022